Ekonomika un finanses

Sarunas noslēgušās. Kādi rezultāti un kā tie piepildīsiesAndris Miglavs, Danute Jasjko, Evija Leoke, Ludmila Fadejeva, Armands Vēveris, Valda Bratka, Ruta Filmanoviča, Edgars Selickis, Latvijas Valsts agrārās ekonomikas institūts (LVAEI)

16.12.2002 Pievienotie dokumenti1piel_tab.doc2_piel_tab.doc Lauksaimniecības produkcijas cenas.doc 7_sarunu_koef.doc Pilns fails Daudzi jau sākuši aprast ar iedomu, ka pēc Kopenhāgenas 13. decembra nakts lēmuma par iestāšanās sarunu noslēgumu jau esam Eiropas Savienības (ES) dalībvalsts un varam sākt skaitīt ienākošo ES naudiņu savos bankas kontos. Un rēķināt, vai tās pietiks jauno vides, sanitārijas prasību izpildei un - vienkārši - uzņēmumu konkurētspējas sasniegšanai. Taču - vai esam apzinājuši pieejamos ES finansu papildresursus, atvērtās tirgus iespējas un nosacījumu kopu, kas jāizpilda, lai sarunu rezultāti vērstos realitātē? Šajā pirmajā un samērā īsajā analītiskajā apskatā par sarunu rezultātā gūtajām iespējām Latvijas lauksaimniecības izaugsmei mēs varam atbildēt tikai uz dažiem jautājumiem: • ar ko noslēdzās iestāšanās sarunas sadaļā "Lauksaimniecība" ar ražošanu un lauku attīstību saistītajos jautājumos; • kā vērtējams sarunu gaitā panāktais progress; • kā pelnīs Latvijas lauksaimnieki pēc iestāšanās ES; • vai iestāšanās noteikumi ir izdevīgi Latvijas lauksaimnieku un lauku sabiedrībai; • kā iestāšanās ES ietekmēs Latvijas lauksaimniecības attīstību, vai Latvijas lauksaimniecībai ir izaugsmes iespējas. Savus vērtējumus balstīsim uz sarunu dokumentos iekļauto informāciju un LVAEI veiktajiem aprēķiniem, koncentrējoties uz galveno sektoru izaugsmes apjomiem, ienākumiem, valsts atbalsta lielumu un tā finansēšanas avotiem, kā arī ražošanas pamatresursu - zemes, darbaspēka izmantošanu. Aprēķinos esam izmantojuši dažādas analītiskās metodes - gan statiskās (kas pieņem par nemainīgiem esošās ražošanas apjomus un struktūras), gan dinamiskās, kas ļauj prognozēt arī ražošanas apjomu un struktūras pārmaiņas atkarībā no izmantotajiem politikas instrumentiem un to intensitātes. Veicot aplēses, esam balstījušies gan uz 2001. gada Lauksaimniecības Kopaprēķina (EEA) rezultātiem, lai vērtētu kopējās sektora ienākumu pārmaiņas, gan 2000. gada SUDAT (FADN) datu bāzes informāciju, lai prognozētu iestāšanās ES ietekmi uz dažāda veida saimniecībām, kas atšķiras pēc savas specializācijas. Nākotnes pārmaiņu analizēšanai esam lietojuši arī dinamisko reģionālo lauksaimniecības sektora daļējā līdzsvara optimizācijas modeli (LAPA, par kuru esam rakstījuši jau iepriekš). Esam pētījuši gan saimnieku iespējamos ieguvumus, gan šo ieguvumu finansēšanas avotus. Visi tālākie vērtējumi izdarīti, balstoties uz pieņēmumiem, ka: • Latvijas parakstīs pievienošanās ES līgumu; • Latvijas sabiedrība referendumā nobalsos par iestāšanos ES; • Latvija spēs izpildīt visas apņemšanās, kas dotas iestāšanās sarunu laikā un izriet no ES likumdošanas; • Latvija vēlēsies izmantot tās lauksaimniecības un lauku attīstības atbalsta iespējas, ko sniedz iestāšanās sarunu procesā paredzētie noteikumi. Sarunu rezultātu kopsavilkums Latvija ir spērusi vienu no pēdējiem četriem lielajiem soļiem, lai 2004. gada 1. maijā kļūtu par ES dalībvalsti. Lauksaimniecībai tas nozīmēs jau agrāk nosaukto (AgroPols, 2002., 3. laidiens) principu īstenošanos: 1. Latvijā jau tūlīt pēc iestāšanās tiek realizēta ES pašlaik spēkā esošā Kopējā lauksaimniecības politika (KLP), kaut arī ar atsevišķām novirzēm, kas tomēr nesaistās ar Eiropas koptirgus organizāciju pamatelementiem; 2. Latvija uzreiz pēc kļūšanas par dalībvalsti iekļaujas vienotajā Eiropas tirgū, gan gūstot brīvu pieeju visu citu valstu patērētājiem, gan arī pilnībā atverot savu tirgu pārējo ES dalībvalstu, tajā skaitā pašreizējo kandidātvalstu ražotājiem; 3. Latvijas iestāšanās finansēšanas maksimālos apmērus iezīmējuši ES valstu vadītāju Berlīnes 1999. gada tikšanās laikā noteiktie budžeta griesti, kurus apstiprināja 2002. gadā Briseles tikšanās laikā. Un tie nozīmē pakāpenisku tiešo maksājumu izlīdzināšanu ar pašreizējās dalībvalstīs (ES-15) īstenotajiem, un mūsu maksājumu pieaugums notiks uz ES-15 valstu maksājumu samazināšanas rēķina pēc 2006. gada. Vērtējot konkrētos sarunu rezultātus, uzmanību pievērsīsim: • Latvijai noteiktajiem references rādītājiem; • tiešo maksājumu finansēšanas shēmai un Latvijas valsts izšķīrumiem šajā jomā; • sektoram pieejamo naudas plūsmu apjomiem un to avotiem. 1.Kvantitatīvie stūrakmeņi un to ekonomiskā vērtība Iestāšanās sarunas nozīmēja arī vienošanos par virkni kvantitatīvo rādītāju, kas KLP ietvaros noteiktu Latvijas lauksaimniecībai iespējamo saņemamā atbalsta apjomu pēciestāšanās laikā. 1.2.References rādītāji Šie rādītāji apkopoti 1. tabulā. Salīdzinājumam, līdztekus Kopenhāgenas skaitļiem, iekļauti arī 2001. gada statistikā oficiāli uzrādītie saturiski tuvāk atbilstošie Latvijas faktiskie rādītāji, kā arī ES pozīcijai sarunu sākumā - 30. janvārī - publicētie atbilstošie rādītāji. Lielākais progress sarunu gaitā panākts piena, cietes, cukura un liellopu gaļas nozarē, kā arī laukaugu references ražības noteikšanā. Kā parādījām iepriekšējā AgroPola laidienā, Latvijas, un Baltijas kopējie, šā gada sarunās sasniegtie uzlabojumi nozīmīgi pārsniedz citu kandidātvalstu panākumus. 1. tabula. Sarunu rezultāti un Latvijas 2001. gada rādītāji

1.2. Tiešo maksājumu likmes Katrs no šiem rādītājiem nozīmē kādu ekonomisku ieguvumu noteiktai ražotāju grupai. Vairumā gadījumu tie ir tiešie maksājumi (TM) konkrētu nozaru ražotājiem. Šo maksājumu plānotās likmes parādītas 2. tabulā. Aprēķini veikti, pieņemot Latvijas lauksaimniekiem iespējami labvēlīgāko Latvijas valdības lēmumu par lauksaimniecības politikas finansēšanu jau pēc iestāšanās ES. Salīdzinājumam - likmes, kas izrietēja no ES pozīcijas gada sākumā. 2. tabula. Latvijai paredzētie ES tiešie maksājumi 2004.-2006.gadā, LVL/vienību

Piezīme: * Vidējais kurss ir EUR 1=Ls 0,59 (CSP dati) Avots: LVAEI aprēķini pēc sarunu rezultātiem 1.3.Cenas Tomēr atsevišķās nozarēs, īpaši cukura un piena ražošanā, ražotāju ieguvums noteikto kvotu rezultātā galvenokārt veidosies no augstākām pārdošanas cenām. Arī putnkopības un cūkkopības produkcijas ražotājiem būtu jārēķinās galvenokārt ar tirgus dotajiem ieņēmumiem. Kādas būs faktiskās cenas pēc iestāšanās ES, šodien nav iespējams precīzi prognozēt. Tā ir pārāk tāla nākotne. Tomēr dažās nozarēs to esam mēģinājuši iezīmēt (3. tabula). Kā redzams, tieši kvotētajās cukura un piena, kā arī linu nozarēs paredzams lielākais cenu pieaugums. Savukārt divās citās Latvijai nozīmīgajās lauksaimniecības nozarēs, kuras nav kvotētas un kurās nav ES KLP tiešo maksājumu, iespējams pat cenu samazinājums (tiesa, daļēji to kompensētu par laukaugu ražošanu saņemtie tiešie maksājumi). 3. tabula. Lauksaimniecības produkcijas cenas, LVL/t

1.4.Tiešo maksājumu ieviešana un finansēšanas iespējas Kandidātvalstīm iestāšanās sarunu laikā izdevās panākt nozīmīgus uzlabojumus tiesībās nodrošināt saviem lauksaimniekiem konkurētspējīgu TM līmeni. ES ne tikai atzinusi TM loģisku nepieciešamību jaunajām dalībvalstīm, bet arī piekritusi, ka 25% līmenis no ES esošajās dalībvalstīs piemērotā ir pilnīgi nepietiekams. Sarunu noslēgumā nosauktā TM uzsākšanas likme ir 55% ar turpmāku ikgadēju pieaugumu. Ko nozīmē šī likme 2. tabulas pēdējā ailē ir parādītas TM likmes, kādas tās būtu, ja Latvijā uzreiz pēc iestāšanās 2004. gadā šie maksājumi tiktu īstenoti pilnīgi atbilstoši pašreizējai ES likumdošanai. ES dalībvalstis uzskatīja, ka šāds krass ieņēmumu pieaugums nebūtu pieļaujams nedz finansiālu apsvērumu dēļ - to neizturētu Berlīnē apstiprinātie un Briselē pārapstiprinātie paplašināšanās ES budžeta griesti, nedz iespējamā ienākumu šoka dēļ jaunajā dalībvalstīs, kas kavētu sektora tautsaimnieciskās efektivitātes palielināšanos. Tāpēc ir noteikts pakāpeniskas TM ieviešanas grafiks, kas izteikts procentos no ES-15 pašlaik (laika posmam no 2004. līdz 2006. gadam) un 2006. gadā (laika posmam pēc 2006. gada) noteiktajām TM likmēm - pie nosacījuma, ka jaunajās dalībvalstīs piemēroto TM likmes nekādā gadījumā nepārsniegs ES tajā brīdī spēkā esošās likmes. Grafiski tas parādīts 1. attēlā.

Tomēr visticamāk, ka 2009. gadā Latvijas laukaugu ražotāji saņems mazākus par 2. tabulā nosauktajiem TM, jo Briseles budžeta griesti paredz faktisku TM likmju samazināšanos pēc 2006. gada ES-15 dalībvalstīs, lai ierobežotā budžeta apstākļos varētu finansēt jauno dalībvalstu TM likmju palielinājumu. Jāuzsver, ka ES sarunu gaitā principā nav mainījusi savu sākotnējo pozīciju par 25% TM likmes attiecināšanu uz jaunajām dalībvalstīm 2004. gadā ar 5% palielinājumu nākamajos 2 gados. ES tikai devusi tiesības jaunajām dalībvalstīm papildināt ES KLP TM ar papildmaksājumiem. Turklāt liela daļa no papildmaksājumiem (pēc 2006. gada - visi) finansējami no dalībvalsts pašas budžeta 100% apmērā. Tādējādi tikai tad, ja Latvijas valdība tā lems, Latvijas lauksaimnieki jau 2004. gadā varēs saņemt TM 55% līmenī no ES-15 piemērotajiem. Un 2004.-2006. gadā šie maksājumi tiktu finansēti no trīs avotiem: • ES budžetā TM atvēlētās daļas; • ES un Latvijas kopfinansētās Lauku attīstības programmas, (par to stāstīts AgroPola 23. laidienā); • no nacionālā budžeta. 1.5.Papildu pasākums Latvijas KLP Lauku attīstības programmai Sarunu noslēgumā ES beidzot izpratusi piensaimniecības un citu lauksaimniecības ražošanas nozaru ieguldījumu arī Latvijas lauku vides uzturēšanā. Tāpēc sarunu noslēguma dokumentā iekļauta Eiropas Komisijas deklarācija, kurā ES piekrīt, ka Latvija, izmantojot ES lauku attīstībai paredzētos līdzekļus un papildinot tos ar savu līdzfinansējumu (kā jau tas šādu līdzekļu apgūšanas pamatprincipos noteikts) sakārto savas pamestā lauksaimniecības zemes līdz labam agrovides stāvoklim. Faktiski tas kļuva par 8. iespējamo pasākumu Latvijas KLP Lauku attīstības plānam (līdztekus tiem citiem, par ko rakstīts šajā pielikumā ievietotajā rakstā “Kā klāsies Latvijas laukos pēc iestāšanās ES”). 2. Sarunu rezultātu ekonomiskais novērtējums Kā naudas izteiksmē vērtējami iepriekšējie sausie kvantitatīvie rādītāji? Vai tie patiešām rada labvēlīgāku vidi Latvijas lauksaimniecības attīstībai? 2.1.Pieņēmumi Vērtējot Latvijas lauksaimniecības integrācijas ES pamatnosacījumus, LVAEI veica analītiskos aprēķinus saskaņā ar pieņēmumu kopumiem (scenārijiem), kas formulēti, balstoties uz noslēguma vienošanās starp Latviju un ES, kā arī sarunu gaitā izteikto sākotnējo EK piedāvājumu. Šeit analizēti divi galvenie attīstības scenāriji, salīdzinājumam pievienojot Latvijas lauksaimniecības 2001. gada rādītājus. • EU0 - ja būtu īstenojusies 2002. gada janvārī publiskotā ES pozīcija (par to rakstīts arī AgroPola - 3.- 5. un arī citos laidienos). Raksturīgās iezīmes - zemi references un kvotu rādītāji, bet Koptirgus organizācijas (KTO) ietvaros īstenoto tiešā atbalsta maksājumu lielums Latvijas lauksaimniecībai noteikts kā pieaugošs no 25% ar kopumā 10 gadu ilgu pārejas periodu līdz politikas pilnīgai izlīdzināšanai. • EUF - Kopenhāgenā norunātie references rādītāji un TM - kā pieaugošs lielums - sākas no 55% 2004. gadā ar kopumā 8 gadus ilgu pārejas periodu līdz politikas pilnīgai izlīdzināšanai. Turklāt daļa TM tiek finansēta no ES Lauku attīstības maksājumiem (15%, 10% un 5% papildu procenti attiecīgi 2004., 2005. un 2006. gadā) un no Latvijas nacionālā budžeta (15%, 20%, 25% papildu procenti attiecīgi 2004., 2005. un 2006.gadā). • BA - īstenosies no ES neatkarīgs Latvijas attīstības variants, un nacionālā lauksaimniecības politika turpināsies bez būtiskām pārmaiņām. Ražošanas attīstību neierobežos investīciju finansēšanas resursu trūkums un nepieejamība. Te ievērtēti Latvijas esošās lauksaimniecības politikas pasākumi: ražošanas kvota cukuram, hektārmaksājumi laukaugiem, tiešie maksājumi par dzīvniekiem un maksājumi par saražotiem cietes kartupeļiem. EU0 un BA scenāriji tika izstrādāti, lai izveidotu salīdzinājuma bāzi reālam lauksaimniecības integrācijas scenārijam (EUF), ekonomiski vērtējot iespējamos ieguvumus un zaudējumus, Latvijai iestājoties ES. Galvenās atšķirības starp iepriekš aprakstītajiem scenārijiem ir parādītas 1. tabulā. Scenārijos pieņemts, ka ražotāju cenu līmeņi ir vienādi visos pievienošanās ES scenārijos (3. tabula). Sakarā ar paredzēto iestāšanās laiku, visos scenārijos ES KLP ietekmes vērtējums sākas tikai 2004. gadā. Kopumā Latvijas lauksaimniecības sektora attīstība ir vērtēta laika posmā no 1999. līdz 2007. gadam, ievērojot katra izmantojamā analītiskā līdzekļa analizēšanas un prognozēšanas iespējas. Turklāt aprēķinos kā bāzes periods pieņemts 1999.-2001. gads, kas raksturots ar: • Latvijas lauksaimniecības attīstības stāvokli (ražošanas apjomi, produktivitāte, iesaistītie resursi un izmaksas), • situāciju un tās attīstības prognozēm Eiropas un pasaules tirgū; • Latvijā izmatoto lauksaimniecības atbalsta politiku. 2.2.KLP pasākumu ietekmes analītiskais vērtējums KLP ieviešanas ietekme uz sektoru vērtējama, summējot nozīmīgāko KTO elementu - • tirgus cenu atbalsta pasākumu un kvotas, • tiešo maksājumu, • lauku un saimniecību attīstības pasākumu ietekmi uz sektora attīstības rādītājiem. Aprēķinu procesā visi scenāriji tika balstīti uz nosacījumu, ka 2001. gada lauksaimniecības ražošanas struktūra nemainīsies līdz 2006. gadam, bet ražošanas apjomi tika prognozēti, arī ņemot vērā ES kvotu noteiktos ierobežojumus un references apjomus. 2.2.1.Tirgus cenu atbalsts Tirgus cenu atbalsta ietekme vērtēta kā sektora produkcijas vērtības pieaugums (vai samazinājums), ievērojot produkcijas pārdošanas cenu pārmaiņas (3. tabula). Turklāt tiek analizēti abi ietekmējošie faktori - gan cenu līmeņa prognozējamās pārmaiņas (cenu ietekmes faktors), gan ražojamās produkcijas prognozējamos apjomu pārmaiņas (daudzuma ietekmes faktors). Šajās prognozēs ievērtēts Programmā 2000 paredzētais pārdošanas cenu samazinājumus labībām un pienam. Linšķiedras ES cenu prognoze 2004. - 2006. gadam balstās uz ekspertu vērtējumu par īsās un garās linšķiedras pasaules cenu līmeni 2004. - 2006. gadā. Cenu prognozes ir balstītas uz pieņēmumu, ka Latvijā ražotāju cenas varētu būt līdz pat par 10 - 20% zemākas nekā vidēji ES. 4.tabula. Nozīmīgāko lauksaimniecības nozaru produkcijas vērtības pārmaiņas ES tirgus cenu atbalsta ietekmē, milj. Ls

Avots: pēc LVAEI aprēķinu rezultātiem Vērtējot ieņēmumu pārmaiņas no jaunām cenām pie 2001. gada ražošanas apjomiem (4. tabula), var secināt, ka iestāšanās sarunas lauksaimnieku ieņēmumus cenu pieauguma rezultātā īpaši būtiski palielinājušas piena un liellopu nozarē, attiecīgi par Ls 29 milj. un Ls 4 milj. bet, salīdzinot ar 2001. gada līmeni - pat par Ls 63 milj. piena nozarē, piemēram. Piesardzīgu cenu prognožu rezultātā vērtēts, ka cūkgaļas un putnu gaļas ražošanā sektora kopieņēmumi no tāda paša apjoma produktu pārdošanas, Latvijai iestājoties ES, varētu samazināties attiecīgi par Ls 7,3 milj. un Ls 1.5 milj. Kopumā, cenu pārmaiņu rezultātā Latvijas lauksaimniecības sektora ieņēmumi varētu palielināties par vairāk nekā Ls 30 milj. Atšķirībā no janvāra piedāvājuma, sarunās panāktie references rādītāji nodrošina arī ražošanas daudzumu pārmaiņu pozitīvo ietekmi uz sektora ieņēmumiem. Daudzuma pārmaiņu ietekmē lielākais ieņēmumu pieaugums būtu piena un liellopu gaļas ražotājiem, attiecīgi par Ls 33,8 milj. un Ls 13.1 milj. 2.2.2. Tiešo maksājumu ietekme uz Latvijas lauksaimniecības sektora ieņēmumiem TM ietekme vērtēta kā sektora ražotāju ieņēmumu palielinājums tiešo maksājumu ietekmē, pieņemot, ka: • visi ražotāji izpildītu maksājumu saņemšanai noteiktās kvalificēšanās prasības; • tiek izmantota ES likumdošanā paredzētā pilnā (standarta) TM administrēšanas sistēma. 5. Tabula. No sarunu rezultātiem izrietošā Latvijas tiešo maksājumu ‘aploksne’ un tās finansēšanas avotu sadalījums

Avots: LVAEI aprēķini, pēc nepublicētiem iestāšanās sarunu dokumentiem Kā redzams, ja Latvijas valsts vēlētos pēc iestāšanās ES izmantot savas tiesības izlīdzināt konkurētspējas noteikumus savas valsts lauksaimniekiem, valsts budžetam tas izmaksātu līdz Ls 21,3 milj. pieaugošas summas 2007. gadā, kas vien 2011. gadā sāktu samazināties. Sarunās panāktais atļāvums Latvijai palielināt TM likmes lielā mērā nozīmē vienīgi atļauju tērēt Latvijas valsts budžeta resursus KLP paredzēto TM finansēšanai savā valstī. Salīdzinot prognozējamo ES atļauto TM apjomu ar Latvijā pašlaik izmantotajiem lauksaimniecības TM, lielākajai daļai nozaru ieņēmumi no TM palielinātos, izņemot linšķiedras, piena un cūkgaļas nozari. Kaut gan jāievēro, ka sarunu rezultātā ir panākta vienošanās, ka Latvijai būs tiesības cūkgaļas un linu sektorā sākotnēji saglabāt daļu no pašreizējiem atbalsta maksājumiem, tos 5 gadu laikā pakāpeniski izbeidzot. TM ietekmes novērtēšanu sarežģī arī iespēja izvēlēties vienu no nosauktajām administrēšanas sistēmām, kas nozīmē pilnīgi citus maksāšanas noteikumus - saņēmēju loku, atbilstības kritērijus, maksāšanas likmes. Šīs īpatnības, kas saistītos ar vienkāršotās maksājumu shēmas izmantošanu, aplūkosim kādā publikācijā nākamajos AgroPola laidienos. Tomēr jāuzsver, ka faktiski izmaksājamā TM summa Latvijā noteikti atšķirsies no šeit aprēķinātās tās samazināšanās virzienā, turklāt neatkarīgi no izvēlētās maksājumu administrēšanas sistēmas - standartsistēmas vai vienkāršotās sistēmas. Iemesls tam ir ražošanas struktūras (īpaši lopkopībā) tieša neatbilstība piešķirtajai maksājumu aploksnei un spēkā esošais noteikums, kas pieļauj vienīgi individuālās maksājumu summas samazināšanu pieteikumu skaita pārsnieguma gadījumā, bet nepieļauj pielietojamās maksājumu likmes palielināšanu mazāka pretendentu skaita gadījumā. 2.2.3.KLP lauku attīstības pasākumi un lauksaimniecības sektora ieņēmumi Papildus lauksaimniecības produkcijas ražošanas atbalsta pasākumiem, liela ietekme uz sektora ienākumiem ES KLP atvēlēta lauku un saimniecību attīstības pasākumiem. Saskaņā ar publicētajiem indikatīvajiem rādītājiem, Latvijas lauku attīstības plānā iekļaujamajiem pasākumiem pieejamā saistību summa 2004. gadā varētu pārsniegt Ls 55 milj., ieskaitot arī Latvijas valsts līdzfinansējumu (6. tabula). 6. tabula. Latvijas lauksaimniecības un lauku tiešais finansiālais ieguvums no iestājas ES, tūkst. LVL

Tomēr ne visu šo resursu izmantošana ir tieši saistāma ar lauksaimniecības produkcijas ražošanu, daļa varētu būt novirzāma ar lauksaimniecības ražošanas pārtraukšanu saistītiem strukturāliem pasākumiem saimniecībās. Detalizētāks pasākumu apraksts rakstā “Kā klāsies Latvijas laukos pēc iestāšanās Eiropas Savienībā”. Papildus šiem ieņēmumiem, lauksaimniecību un lauku ekonomiku varētu stiprināt no struktūrfondiem saņemamais atbalsts Ls 26-40 milj. no EAGGF Vadības (struktūras) daļas investīcijām lauku ekonomikas pārstrukturēšanai. Kopējais prognozējamais no ES Lauksaimniecības fonda Vadības (struktūras) daļas pieejamais resursu apjoms kopā ar Latvijas valsts līdzieguldījumu varētu nedaudz pārsniegt Ls 28 milj. 2004. gadā, pieaugot līdz Ls 42 milj. 2006. gadā. Tomēr arī no šiem resursiem tikai daļa tieši saistītos ar lauksaimniecisko ražošanu, bet pārējā tiktu novirzīta lauku ekonomikas stiprināšanai. 2.2.4.Ieņēmumu pārmaiņu kopvērtējums a) no lauku saimnieku viedokļa No 6. tabulā iekļautajiem rādītājiem skaidri redzams, ka 2002. gada laikā notikušo iestāšanās sarunu rezultātā panāktais naudas plūsmas limits Latvijas lauksaimniecībai palielināts par gandrīz Ls 60 milj. 2004. gadā, turpmāk vēl pieaugot. Ilustratīvi tas parādīts 2. attēlā.

2.attēls. Latvijas lauksaimnieku ar produkcijas ražošanu saistīto ieņēmumu pieaugums, iestājoties ES (saskaņā ar ES un Latvijas vienošanos 12.2002. (EU F)), tūkst. Ls. Avots: pēc LVAEI aprēķinu rezultātiem Galvenais ieņēmumu iespējamā pieauguma avots ir ieņēmumi no produkcijas pārdošanas tirgū lielāku piena un cukura pārdošanas kvotu kontekstā. Nozīmīgas ir arī TM pieauguma iespējas. b) no sabiedrības finanšu viedokļa Tomēr, ja analizē šīs naudas plūsmas finansēšanas avotus (7. tabula), skaidri redzams, ka ES budžeta daļa šajā apjomā nav nozīmīgi palielinājusies. 7. tabula. Latvijai paredzēto maksājumu finansēšanas avoti, tūkst. LVL

Avots: pēc LVAEI aprēķinu rezultātiem Palielinājums ir tikai Ls 1,7 milj., salīdzinot ar gandrīz Ls 10 milj. lielu nacionālā budžeta līdzekļu palielinājumu. Gandrīz Ls 60 milj. palielinājumu lauksaimnieku ieņēmumos nodrošinātu pircēji - gan Latvijas, gan citu valstu, pērkot Latvijas lauksaimnieku saražoto produkciju un par to maksājot nedaudz dārgāk. 2.3. Sektora ienākumu novērtējums Izmantojot iepriekšējos pieņēmumus un Latvijas lauksaimniecības ekonomiskā kopaprēķina metodoloģiju un sagatavoto datu bāzi par faktisko sektora stāvokli 2001. gadā, ir vērtētas arī iespējamās atšķirības Latvijas lauksaimniecības sektora ienākumos (8. tabula). 8. tabula. Lauksaimniecības nozares ienākumu veidošanās svarīgākās pozīcijas (ES KLP piedāvājumu salīdzinot ar faktisko 2001. gada rezultātu)

Avots: pēc LVAEI aprēķinu rezultātiem, pamatojoties uz LEK Ražošanas apjomi aprēķinā saglabāti 2001. gada faktiskajā līmenī, bet atbalsta maksājumu apmēri noteikti, ņemot vērā 2001. gada faktisko sējumu platību, produkcijas apjomu un lopu skaitu, kā arī ES piedāvātās kvotas. Pie EUF scenārija, lauksaimniecības produkcijas vērtība ar subsīdijām sasniegtu Ls 327,4 milj. - par 17% vairāk nekā faktiski 2001. gadā (piena pārdošanas apjomu pieaugums te nav iekļauts). Atņemot visus maksājumus, kas nepieciešami ražošanas nodrošināšanai (starppatēriņu un citus), kā arī pieskaitot saņemtos maksājumus, kuri neattiecas uz konkrētiem produktiem, iegūstam sektora ienākumus. Minētos maksājumus pašlaik varam tikai aptuveni novērtēt, ievērojot to faktisko līmeni un sagaidāmās tendences. Starppatēriņš novērtēts, ņemot vērā informāciju par degvielas, minerālmēslu un kombinētās lopbarības cenām ES (galvenokārt Vācijā) 2001. gadā, paredzot - līdzīgi produkcijas vērtības aprēķinam - attiecīgās cenas 2004. gadā Latvijā (vai nedaudz zemākas, paredzot, ka daļa minerālmēslu tiks iegādāti NVS par zemākām cenām). Paredzēta arī pārējo resursu cenu tuvināšanās ES līmenim (pieaugums vidēji par 20%). Prognozējot patērēto resursu apjoma pārmaiņas, ir ņemtas vērā pēdējos gados Latvijā novērotās tendences. Šo aprēķinu rezultātā, ārpus lauksaimniecības iepirkto starppatēriņa preču vērtība prognozēta par 33% lielāka nekā 2001. gadā (Ls 150,7 milj. pret Ls 113,4 milj.), bet, ieskaitot lauksaimniecības sektorā saražoto, pieaugums novērtēts par 23%. Šo pieaugumu galvenokārt ietekmē starpība starp dīzeļdegvielas cenu Vācijā un Latvijā (78%), kā arī paredzētais cenu pieaugums resursu lielākai daļai par 15-30%. Pēc šāda parauga novērtēti arī pārējie maksājumi. Scenārijam EU0 ņemts vērā ražošanas samazinājums piena un cukurbiešu nozarē, attiecīgi samazinot arī izmaksas. Šādi prognozējamais Latvijas lauksaimniecības sektora gūtais kopienākums 2004. gadā pieaugtu tikai par 7%. Ienākumi no lauksaimnieciskās darbības šī aprēķina izpratnē ietver uzņēmējdarbības ienākumus, algotā darbaspēka ienākumus, kā arī visus no ienākuma maksājamos nodokļus. Bet šajā rādītājā nav:

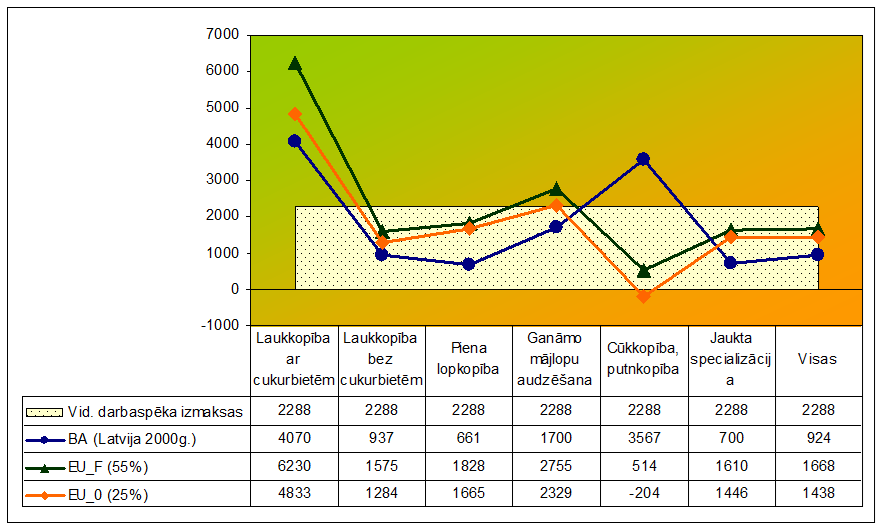

2.4.KLP pasākumu ietekme uz lauku saimniecībām Visā 2002. gada laikā sarunu procesā ES ir uzsvērusi: • "Nelabvēlīgā saimniecību struktūra kandidātvalstīs, īpaši lielais mazo saimniecību skaits, noturīgā saimniekošana pašpatēriņam līdz ar augošo uz tirgu orientēto saimniecību sektoru Kopējai lauksaimniecības politikai rada virkni administratīvu un ekonomisku dilemmu." • Turpat ir vērtēts, ka "Galvenais risks pirmajos pievienošanās gados ir pārstrukturēšanās process, un Kopienas instrumenti būs saistīti ar augošo lauku bezdarbu un nabadzību, nespējot tieši skart cēloņproblēmu - alternatīvos ienākuma avotus." • Tas ir likts pamatā EK secinājumiem, ka "Pārmērīgas naudas injekcijas, izmantojot tiešos maksājumus atsevišķiem vienas profesionālās grupas segmentiem, radītu risku radīt nozīmīgas ienākumu un sociālās atšķirības jauno dalībvalstu lauku sabiedrībās, potenciāli radot nesabalansētību gan pašos lauku apvidos, gan starp pilsētām un laukiem." Pieņemot, ka ekonomikas likumi virza tautsaimniecības attīstību virzienā, kur resursu izmantošana sniedz lielāko labklājības pieaugumu, ka lauku ekonomikas divi noteicošie pieejamie resursi ir darbaspēks un zeme, kas vistiešāk savienojas lauksaimniecības nozarē, šajā analītiskajā pētījumā vēlamies novērtēt, kā EK piedāvātie lauksaimniecības sektora integrācijas nosacījumi varētu ietekmēt lauku saimniecības kā lauku ekonomikas pamatšūniņas attīstības potenciālu. KTO ietekmes novērtēšanai uz lauku saimniecību ienākumu līmeni ir izmantoti SUDAT 2000. gada lauksaimniecības produkcijas ražotāju dati, pieņemot, ka kopējā tirgus ietekmē mainās cenas lauksaimniecības produkcijai, līdz ar to arī pirktās un pašražotās sēklas un lopbarības cenas, bet saražotās produkcijas apjoms un pārējās ražošanas izmaksas paliek nemainīgas. Tiešo maksājumu ietekme vērtēta, attiecinot KLP paredzētos tiešo maksājumu saņemšanas noteikumus uz SUDAT bāzē iekļauto saimniecību atbilstošajiem rādītājiem. Aprēķinos TM saņemamais apjoms ir aprēķināts, attiecinot katru atbalsta pasākumu uz visām atbilstošajām platībām un mājlopu grupām, kaut praksē ne visas saimniecības pieprasa viņām pienākošās summas, tāpēc faktiskais atbalsta līmenis saimniecībās varētu būt mazāks kā šajos aprēķinos parādīts. 2.4.1.Ienākumu līmenis Lai novērtētu ienākumu līmeni dažāda lieluma un struktūras saimniecībām, kurām ir principiāli atšķirīga darbaspēka piesaistīšanas sistēma, kā objektīvākais rādītājs šajā pētījumā izmantota neto pievienotā vērtība (jaunradītā vērtība) uz darbaspēka vienību. Tas ļauj novērst strukturālo atšķirību problēmas, kā arī novērtēt un iekļaut aprēķinā nealgotā darbaspēka samaksu. Analizējot dažādas specializācijas saimniecību ienākumu līmeni (3. attēls), redzams - gan EU0, gan EUF scenārijā, salīdzinot ar 2000. gadu, visās saimniecību grupās neto pievienotā vērtība uz darbaspēka vienību palielinās. 3.attēls. Saimniecību neto pievienotā vērtība uz darbaspēka vienību dažādos scenārijos pa specializācijas virzieniem, LVL/LDV

Avots: LVAEI aprēķini, balstoties SUDAT datu bāzes datos Izņēmums ir cūkkopības un putnkopības saimniecības, kuru rādītāji ir ievērojami zemāki visos scenārijos, jo zemākas ir gan ES cenas cūkkopības un putnkopības produkcijai, gan atbalsta maksājumu līmenis, kaut gan pēc Latvijas 2000. gada rezultātiem šai saimniecību grupai bija otrā lielākā pievienotā vērtība uz darbaspēka vienību aiz laukkopības saimniecībām, kas nodarbojas arī ar cukurbiešu audzēšanu. Tomēr, ja salīdzina lauksaimniecības sektora ienākumu līmeni ar vidējās darbaspēka izmaksām tautsaimniecībā, kas salīdzināšanai raksturotas kā vidējā tautsaimniecībā nodarbinātā bruto darba alga, kurai pierēķināts darba devēja sociālais nodoklis, redzams, ka tikai divās no analizētajām grupām - laukkopības saimniecībās ar cukurbietēm, kā arī ganāmo mājlopu audzēšanā - neto pievienotās vērtības līmenis uz vienu gada vidējo strādājošo būtu lielāks par tautsaimniecības vidējo darbaspēka izmaksu līmeni, turklāt - šajos aprēķinos nav ievērtēta ieguldītā kapitāla kā ražošanas faktora atalgojums (apmaksa), un šīs nozares saimniecības pēc savas fondapbruņotības ir lauksaimniecības līderes. 2.5. Vai ar gūtajiem ieņēmumiem pietiks Latvijas lauksaimniecības sektora attīstībai Iepriekšējie secinājumi balstījās uz aprēķiniem, pieņemot, ka ražošanas struktūras nemainās un Latvijas lauksaimnieki piepilda visas kvotas jau pirmajā iestāšanās gadā. Tomēr dzīvē laikam tā nebūs. Ražotāji mēģinās pielāgoties jaunajai tirgus un valsts atbalsta situācijai, attiecīgi pārkārtojot savu ražošanu. Lai vismaz daļēji ievērtētu šos procesus, iestāšanās sarunu pavērtās iespējas esam analizējuši, izmantojot LVAEI rīcībā esošo LAPA modeli. Tika izanalizēti abi ES piedāvājumi, un rezultāti parādīti 9. tabulā, kā rādītāju pārmaiņu koeficienti, attiecinot attiecīgos rādītājus, kādi tie būtu, ja īstenotos EK sākotnējais piedāvājums, un kādi tie varētu būt saskaņā ar modelēšanas rezultātiem pēc sasniegtajiem sarunu rezultātiem. 9. tabula. “Sarunu” koeficienti, kas aprēķināti balstoties uz dinamisko pieeju

Latvijas lauksaimniecības sektora attīstības perspektīvas tika vērtētas, balstoties uz šādiem rādītājiem (kritērijiem): • lauksaimnieciskās produkcijas ražošana (realizācija); • zemes izmantošana; • darbaspēka izmantošana; • lauksaimniecības ienākums; • valsts atbalsts. 2.5.1.Ražošanas veicināšanas atbalsts Sektora ražošanas attīstības perspektīvas lielā mērā atkarīgas no valsts atbalsta pasākumiem, kas realizēsies nākotnē. Latvijā atbalsta pasākumu loma ir ļoti svarīga, jo bez veicināšanas pasākumiem Latvijas lauksaimniecība nevarēs kļūt par efektīvo, industriāli attīstīto nozari. Pievienojoties ES, iespējamais atbalsts Latvijas lauksaimniecībai var būtiski palielināties abos ES integrācijas scenārijos (EU0 un EUF), salīdzinot ar Latvijas Republikas pašreizējo politiku (BA). Iestājoties ES pie nosacījuma, ka tiešā atbalsta maksājumi tiks administrēti, izmantojot standartshēmu un ievērojot references rādītāju lielumus, par kuriem panākta vienošanās integrācijas sarunu laikā, tiešais atbalsts lauksaimniecības ražotājiem, 2004.gadā varētu pieaugt līdz Ls 16,2 milj. EUF scenārijā. Ilustratīvi tas parādīts 4.attēlā. 4. attēls. Prognozētais valsts tiešo maksājumu līmenis Latvijas lauksaimniecībai periodā no 1999. g. līdz 2007. g., milj. Ls

Avots: pēc LVAEI aprēķinu rezultātiem Savukārt, EU0 scenārija īstenošanas gadījumā, iestāšanās gadā ES faktiskais tiešais atbalsts lauksaimniecībai varētu būt līdzvērtīgs pašreizējam tiešo maksājumu līmenim - aptuveni Ls 6 milj., ar gadiem palielinoties un sasniedzot ES atbalsta līmeni tikai 2013. gadā. 2.5.2.Sektora izaugsme Atbalsta politikas ietekmē var būtiski atšķirties visa turpmākā Latvijas lauksaimniecības attīstība. To parāda arī modeļa izmantošanas rezultāti. Jau 2004. gadā ar sarunu noslēgumā panāktajiem noteikumiem iespējama ražošanas palielināšanās jau par 39%, salīdzinot ar 34% janvāra scenārija gadījumā. Bet būtiskākā atšķirība parādās turpmākajos gados. Tā izpaužas arī lauksaimniecībā strādājošo ienākumu palielināšanā (5. attēls), kas pēc iestāšanās ES pastāvīgi pieaugtu. 5. attēls. Prognozētais lauksaimniecības ienākums periodā no 1999. g. līdz 2007. g., milj. Ls

Avots: pēc LVAEI aprēķinu rezultātiem Būtiskākā atšķirība starp janvārī piedāvāto ES pozīciju un Latvijas panākto sarunās, tātad, izpaudusies atbalsta maksājumu un ienesīgo produkcijas veidu ražošanas ierobežojumu "atbīdīšanā". Un visizšķirošākā te ir bijusi piena pārdošanas kvotas ietekme. 2.5.3.Resursu izmantošana Atbalsta politika būtiski ietekmē resursu izmantošanu lauksaimnieciskajā ražošanā. Kaut prognozējams, ka ražošanas efektivitātes un produktivitātes palielināšana izraisīs nozīmīgu izmantotās lauksaimniecības zemes platības samazinājumu, atkarībā no lauksaimniecības politikas attīstības scenārija, faktiskā ražošanā izmantotās zemes platība nozīmīgi atšķirtos. Tā, piemēram, 2007. gadā EUF scenārija īstenošanās gadījumā prognozējams, ka izmantotās lauksaimniecības zemes platība būtu pat 1,16 reizes lielāka kā EU0 scenārija gadījumā. Iemesls tam ir, galvenokārt, kvotu mazāk ierobežotie piena ražošanas apjomi, kā arī ierobežoto tiešo maksājumu ietekmētie laukaugu un dažu citu produktu ražošanas apjomi. Līdzīgas tendences vērojamas arī darbaspēka izmantošanā. Tikai EUF scenārija gadījumā lauksaimniecības ražošanas pieaugums pieļauj nozīmīgu darbaspēka samazinājuma palēninājumu un stabilizāciju analizējamā perioda beigās, kas liecina arī par lauksaimniecības nozīmes saglabāšanos lauku teritoriju ekonomikā. Prognozētais lauksaimniecības ražošanās iesaistīto pilna laika cilvēku skaits sasniegtu 2-3% no kopējā tautsaimniecībā nodarbināto skaita 2004.-2005. gadā. 2.5.4.Lauksaimniecības ienākums Sarunās sasniegtais rezultāts, kaut nenodrošina strauju lauksaimnieku ienākumu masas palielināšanos, arī pēc Latvijas iestāšanās ES ļaus saglabāties stabilām ienākuma augšanas tendencēm, pat neievērtējot no struktūrfondiem pieejamos līdzekļus. Tas ļautu izlīdzināt atšķirības starp lauksaimniecībā un citās tautsaimniecības nozarēs strādājošo ienākumiem. 2.6.Lauksaimnieku sabiedrības nākotnes ieguvums 2002. gadā Iepriekš vērtējām sarunu ieguvumus, rēķinot maksājumu pieejamās aploksnes, pārdošanas apjomus cenu ietekmē. Sektora modelis ļauj ieskatīties nākotnē, arī no saimnieku redzes punkta skatoties. 9. tabulā ir apkopoti Latvijas iestāšanās sarunu iznākuma lauksaimnieciskā novērtējuma koeficienti. 9. tabula. “Sarunu” koeficienti, kas aprēķināti balstoties uz dinamisko pieeju

Sarunu rezultātā gūtie pozīcijas uzlabojumi, piemēram, jau 2004. gadā ļautu Latvijas lauksaimniecības sektoram gūt par 12% lielāku ienākumu (tajā neievērtējot lauku attīstības maksājumus) kā būtu gadījumā, ja sarunas noslēgtos ar ES janvāra piedāvājumu. Triju gadu laikā šis efekts palielinātos jau līdz 1,3 reizēm. Līdzīgi vērtēta arī atbalsta apjoma un tirgus ieņēmumu attīstība. 3.Vai varam nomierināties? Pēc gadu ilgušā sasprindzinājuma jaunā gada gaidās varētu gribēties pierimt un izbaudīt sava darba augļus. Bet vēl ir daudz par agru to darīt. Iepriekš analizētie sarunu rezultāti pielīdzināmi tik vien kā auglīšu aizmetņiem, kuri vēl ilgi jābriedina, līdz varēs tikt pie ražas. Vēl daudzas nelaimes var nākt un padarīt sasniegto par faktiski nebijušu. Šeit tikai par dažiem no riskiem. 3.1.Saimniecībām un uzņēmumiem jāsagatavojas darbam ES Lai uzņēmumi ar savu produkciju varētu piedalīties vienotās Eiropas tirgus telpā un gūt no tās ienākumus, tajā skaitā arī garantētās piena un citu produktu cenas, ražošanai jāatbilst noteiktajām vides, sanitārijas, higiēnas un veterinārajām prasībām. Tas prasīs daudz resursu, bet - galvenais - gan valsts iestāžu, gan uzņēmēju kopēju izpratni par prasību būtību un atbilstības novērtēšanu. Ne mazāk svarīga ir ražošanas efektivitātes paaugstināšana - gan ražojot labākas kvalitātes produktu, ko var pārdot par augstāku cenu, gan izmantojot resursus taupošākus ražošanas paņēmienus. Lauksaimniecības ražotājiem jāiemācās labāk pārdot, bet pārstrādes uzņēmumiem jāaprod, ka par izejvielām būs jāmaksā vairāk. 3.2.Latvijas sabiedrības un valdības pārliecināšana par valsts atbalsta nepieciešamību lauksaimniecības un lauku attīstībai Jau iepriekš uzsvērām, ka ES no sava budžeta finansē tikai nedaudz vairāk par 2/3 no kopējā Latvijas lauksaimniecībai un laukiem pieejamā atbalsta. Un tikai 1/5 no šī apjoma būs pieejama bez Latvijas līdzfinansējuma. Bet TM papildmaksājumi līdz pat 2012. gadam būs pilnībā jāfinansē no valsts budžeta. Kopā tas prasītu Ls 40 tūkst. jau 2004. gadā, turpmāk pieaugot līdz gandrīz Ls 55 milj. tikai mūsu valsts atbalsta finansēšanai. Bet nepieciešamo reģistru izveidei resursus grūti atrast jau šodienas valsts budžetā… 3.3. Latvijas valstij un ražotājiem jāizveido nepieciešamie dienesti Lai arī Latvijā varētu īstenot ES spēkā esošo KLP, ir gan jāizveido vai jānostiprina tirgus novērošanas un intervences struktūras, gan jāattīsta atbildīgās institūcijas par pārtikas drošību, ekonomiskās informācijas uzkrāšanas un analīzes struktūras. Īpaša vieta šajā institucionālajā struktūrā ir tiešo maksājumu administrēšanas un kontroles sistēmai (IAKS). Ir pilnīgi skaidrs, ka neviens pats eiro Latvijas lauksaimniecībā neieplūdīs, kamēr Latvijā nebūs izveidota IAKS. Un vēl jau būs arī ES KLP reformas turpinājums, ar solītiem jauniem dokumentiem jau martā …. Šim un vēl daudz kam citam mums atlikuši kopumā 16 mēneši un 11 dienas.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Trešdiena, 8. maijs

|