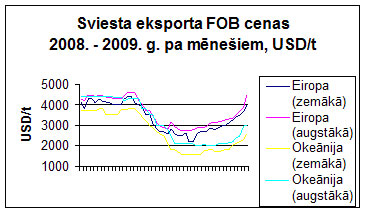

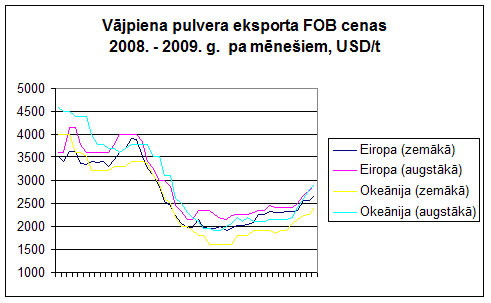

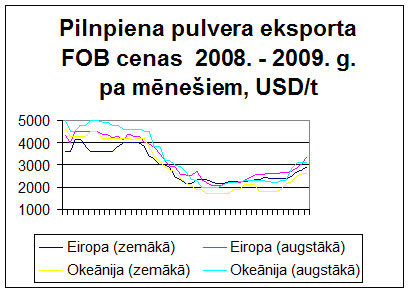

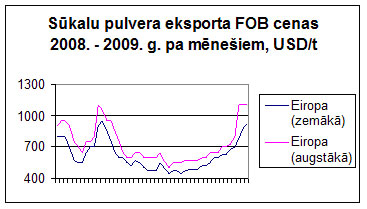

Apskati, analīzes, vērtējumiKas jauns pasaules piena tirgos?Juris Hāzners, AgroPols

30.10.2009 Laikam beidzot patiešām labas ziņas piena ražotājiem - arī Latvijas piensaimniekiem. Piena tirgi pasaulē sākuši atdzīvoties. Negribētos gan noskaust, tomēr pašlaik vēl nav pamats pārlieku optimismam par cenu atgriešanos "pirmskrīzes" līmeņos. AgroPola redakcijas vērtējumā šādam rezultātam pagaidām nav pamata. Vairāk šķiet, ka cenas atgriezīsies kādā racionālā līmenī un ap to nostabilizēsies. Raudzīsimies, kāds būs šis pasaules tirgus racionālais līmenis...

Vispārējā situācija atsevišķos ražošanas reģionos

|

|

Sestdiena, 27. jūlijs

|