PrognozesPiena nozare: analīze un prognozesAgroPols

17.07.2009 · Pēc straujās izaugsmes 2007. gada otrajā pusē, jau 2008. gada pirmajā ceturksnī Latvijas piensaimniecībā sākās lejupslīde – pazeminājās iepirkuma cenas, uzņēmumiem radās grūtības ar eksportu. · Piena iepirkuma cena vēl joprojām turas zem piena ražošanas pašizmaksas, un piena iepirkuma apjomi samazinājušies. Šobrīd nevar prognozēt situācijas uzlabošanos tuvāko mēnešu laikā. · Saskaņā ar EK datiem, 2009. gada I ceturksnī, salīdzinot ar 2008. gada 1. ceturksni, Latvijas piena produktu eksports ir ievērojami samazinājies, savukārt, salīdzinot 2009. gada I ceturkšņa rādītājus ar 2008. gada IV ceturksni, redzams, ka par 113% palielinājies piena pulveru eksports, par 50% - sviesta eksports un par 16% - siera suliņu eksports. Samazinājums bijis piena eksportā par 25% un siera eksportā - par 57%. Taču 2009. gadā, laikā no janvāra līdz martam, pieaugums vērojams gandrīz visu produktu grupu eksporta rādītājos un tas lielā mērā saistāms ar eksporta kompensāciju atjaunošanu šāgada janvārī.

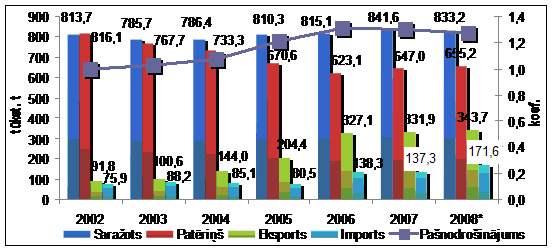

Piena bilances· Līdz 2007. gadam piena ražošana vidēji pieaug par 2-4% gadā, bet 2008. gadā Centrālā Statistikas pārvalde (CSP) prognozē ražošanas samazinājumu par 1%. · Piena produktu patēriņš (izteikts piena ekvivalentā) no 2003. gada līdz 2008. gadam samazinājies par 19,7%. · Piena produktu eksports (izteikts piena ekvivalentā) kopš 2003. gada ir pieaudzis par 241%, bet imports par +94%. Izteikti imports pieaudzis (+25%) tieši 2008. gadā, kad sākās ekonomiskās lejupslīdes process. · Piena nozares pašnodrošinājums Latvijā pērn sasniedza 127%, kas ir par 3% zemāks nekā 2007. gadā. Pašnodrošinājums dod Latvijai iespēju ik gadus ap 30% saražotās izejvielas gatavo produktu veidā eksportēt.

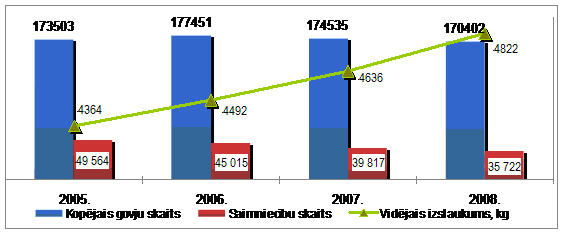

* - CSP prognoze 1. attēls. Piena ražošanas un patēriņa dinamika Latvijā 2002.-2008. gadā Piena ražošanas struktūra Piena ražošanas saimniecību skaits pēdējo 4 gadu laikā (2006.-2008.) samazinājies par 28%, taču ražošanas struktūra Latvijā joprojām ir izteikti sadrumstalota. Lielāko daļu kopējā saimniecību struktūrā (2008. gadā 86%) veido mazās saimniecības ar 1-5 govīm, lai gan šo saimniecību skaits un īpatsvars pēdējos gados ir nedaudz samazinājies. Ik gadu nedaudz palielinās arī vidējo un lielo saimniecību skaits un īpatsvars kopējā struktūrā, tomēr šie rādītāji joprojām ir ļoti nelieli - 2008. gadā vidējās saimniecības (30-99 govis) bija 1,8%, bet lielās saimniecības (100 un vairāk govju) tikai 0,45% no visām piena ražošanas saimniecībām. Tādējādi var secināt, ka strukturālie uzlabojumi piena ražošanā vērojami ik gadu, taču tie ir ļoti lēni un nav pietiekami. Samazinoties slaucamo govju skaitam, turpina augt piena ražošanas apjomi, un tas saistāms ar produktivitātes pieaugumu . Govju skaits laikā no 2006. līdz 2008. gadam samazinājies par 4,3%, savukārt produktivitāte augusi par 7,3%. Vidēji ganāmpulkā 2008. gadā bija 4,97 govis, kas ir par 13,5% vairāk nekā 2007. gadā (4,38). Tomēr šis rādītājs joprojām ir viens no zemākajiem ES.

2. attēls. Slaucamo govju skaita un vidējā izslaukuma dinamika Latvijā 2006.-2008. gadā (gada beigās).

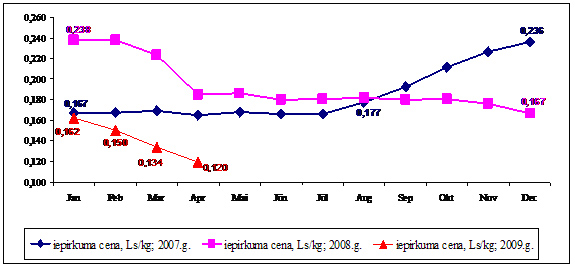

Piena iepirkums un cenas Piena iepirkums pārstrādei pieaug kopš 2002. gada, kopējais pieaugums šajā periodā ir +64,7%, tāpat palielinājies pārstrādei iepirktā piena īpatsvars kopējā saražotā piena apjomā - 2002. gadā tika iepirkti 47% saražotā piena, bet 2008. gadā jau 76%. Piena iepirkuma cena kopš 2002. gada cena ir mainījusies par 103% un 2008. gadā bija 191,7 Ls/t. Tomēr jau no 2008. gada sākuma piena iepirkuma cena Latvijā pazeminās un 2009. gada sākumā tā bija noslīdējusi zem 0,17 Ls/l, kas ir piena ražošanas vidējā pašizmaksa. Vidējā iepirkuma cena 2009. gada aprīlī bija tikai 0,12 Ls/l, kas nozīmē samazinājumu par 26%, salīdzinot ar cenu šāgada janvārī. Latvijas piensaimnieku centrālā savienība (LPCS) prognozē cenas tālāku pazemināšanos, un pēc v/a „Lauksaimniecības datu centrs” sniegtās informācijas, vidējā iepirkuma cena maijā varētu būt ap 0,11 Ls/l. Līdz ar to piena ražotāji jau ilgstoši izjūt ievērojamas finansu grūtības, jo īpaši -saņemto kredītu atmaksāšanā.

3. attēls. Piena iepirkuma cenas izmaiņas 2007.-2009. gadā, Ls/kg. Neraugoties uz iepirkuma cenu straujo kāpumu 2007. gada otrajā pusgadā un cenu lejupslīdi visa 2008. gada garumā, piena iepirkuma apjomos joprojām bija vērojama sezonalitātes ietekme. Tomēr 2009. gadā, jau sākot ar februāri, vērojams piena iepirkuma apjomu samazinājums. Šāgada aprīlī (kad sezonalitātes ietekmē bija jāsākas iepirkuma pieaugumam) tika iepirkts par 1,5% mazāk piena kā martā un par 8,6% mazāk kā 2008. gada aprīlī. Var prognozēt, ka kopumā 2009. gadā piena iepirkums būs mazāks kā 2008. gadā.

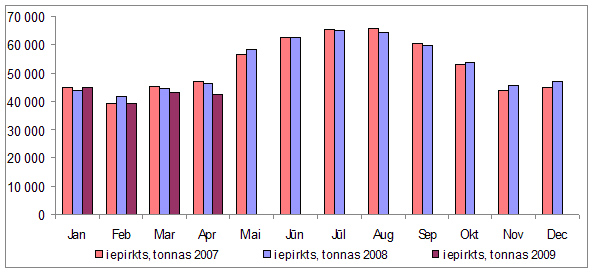

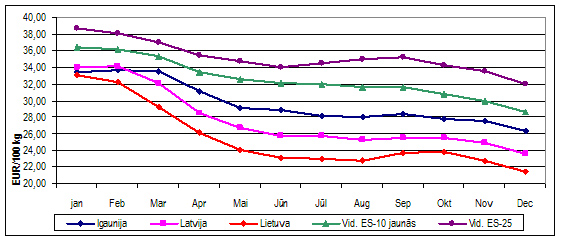

4. attēls. Piena iepirkuma apjomi un iepirkuma cenas 2008. un 2009. gadā. Piena iepirkuma cenas 2008. gadā pazeminājās visā ES, taču, piemēram, Igaunijā, Bulgārijā, Čehijā, Polijā, Slovākijā un, jo īpaši Kiprā (tur iepirkuma cenas nevis samazinājās, bet gan pieauga, turklāt visa gada garumā nenoslīdēja zemāk par 49,46 EUR/100kg) tās bija augstākas kā Latvijā. Zemākās iepirkuma cenas bija Lietuvā. Savukārt, salīdzinot ar iepirkuma cenu līmeni „vecajās” ES-25 dalībvalstīs, Latvijā iepirkuma cena 2008. gadā no 88% līmeņa janvārī noslīdēja līdz 74% līmenim decembrī.

5. attēls. Piena iepirkuma cenas dinamika Latvijā, Baltijas valstīs un ES, 2008. gadā, EUR/100 kg. PrognozesEiropas Komisija neprognozē tirgus uzlabošanos tuvāko mēnešu laikā, tāpēc, piemēram, šobrīd tiek meklētas iespējas turpināt sviesta un vājpiena pulvera intervences iepirkumu arī pēc 31. augusta, kad noslēdzas intervences periods. Pasaulē tirgū ES piena produkti konkurētspējā joprojām ievērojami zaudē gan ASV, gan Austrālijai un Jaunzēlandei, tāpēc 2009. gada 4. jūnijā EK lēma par eksporta kompensāciju paaugstināšanu piena pulveriem, sviestam un sūkalām. Diemžēl sieram eksporta kompensācijas netika paaugstinātas, jo no Komisijas viedokļa, pieprasījums pēc eksporta licencēm ir pārāk zems, lai rastos nepieciešamība kāpināt likmes. Paredzams, ka iepirkuma cenas un apjomi Latvijā turpinās samazināties, līdz ar to ražotāju finansiālās problēmas padziļināsies. Šobrīd Latvijas piena produktu eksportētāji izteikti orientējušies uz Krievijas tirgu. Šobrīd tas sniedz labas tirgus iespējas, taču jāatceras, ka Krievija nav PTO dalībvalsts, un Latvijas eksports uz šo tirgu nav pasargāts no protekcionistisko pasākumu (ievedmuitas) palielināšanas. Saskaņā ar pasaules lauksaimniecības politikas pētniecības institūta FAPRI prognozēm, ES līdz 2015. gadam tiek prognozēta piena ražošanas palielināšanās, ņemot vērā piena kvotu palielinājumu. Taču tiek prognozēts samazinājums sviesta, dzeramā piena un vājpiena pulvera ražošanā, turpretim siera ražošanai - pieaugums. Tāpat tiek pieļauts, ka ES pozīcijas pasaules piena produktu tirgū arvien vairāk apdraudēs ASV un Okeānijas reģioni, kā arī jauna, spēcīga konkurence veidosies Āzijas un Indijas reģionā, kā arī Brazīlijā un Ukrainā. ZM sagatavotā informācija

|

|

Sestdiena, 27. jūlijs

|