Viedokļi E-PolāMājokļu kredītu pieejamības reģionālie izaicinājumiKārlis Vīlerts, Latvijas Banka (LB)

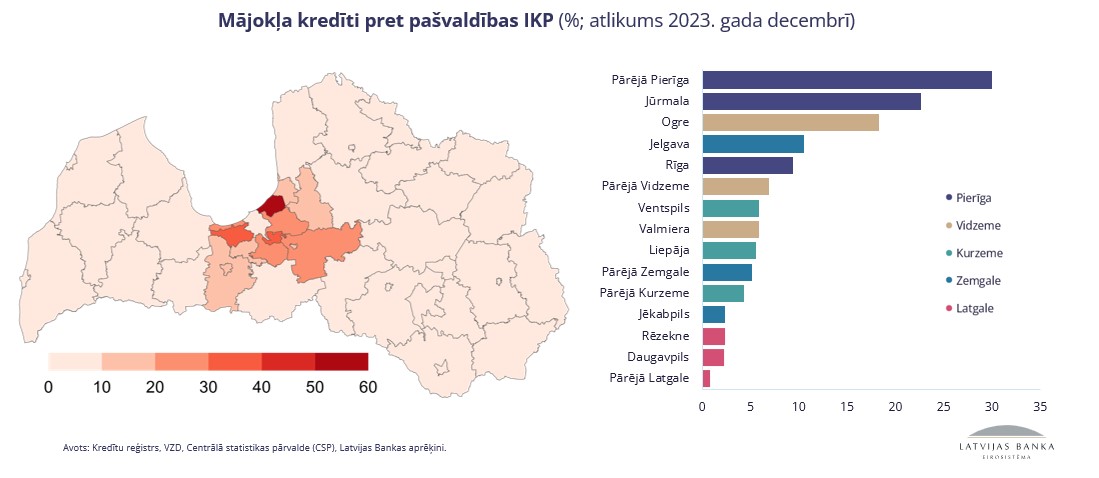

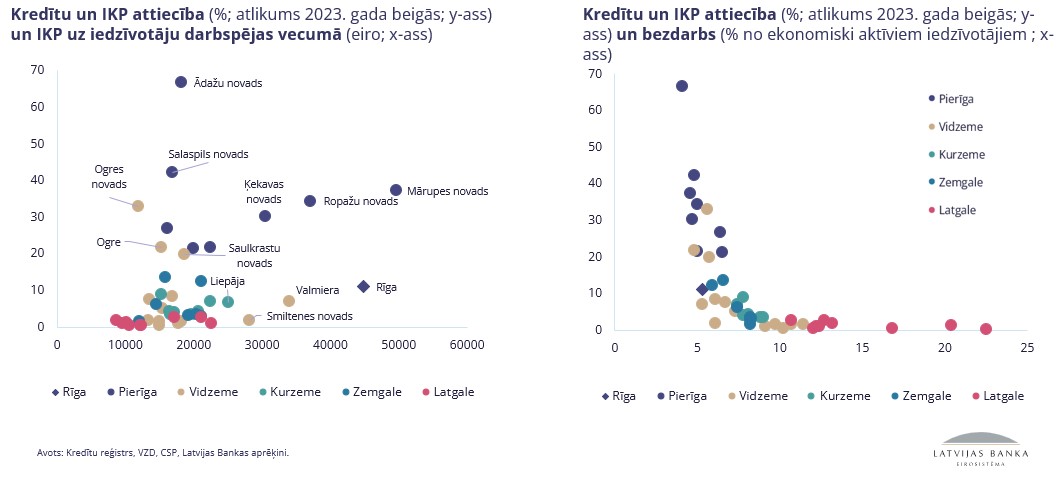

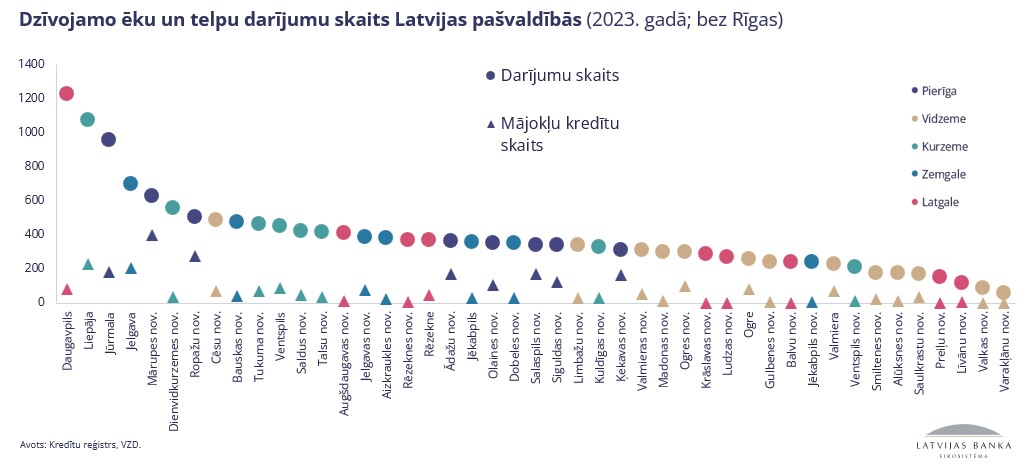

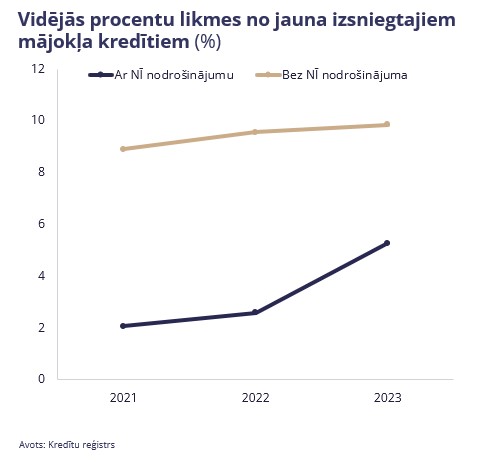

08.05.2024 Konsolidējums no Kārļa Vīlerta čīvinājumu pavediena. Saiteej.uz/m18nMājokļu kredītu pieejamība plaši atšķiras Latvijas reģionu starpā. Ja Pierīgā kredītu apjoms ir tuvs Rietumeiropas rādītājam (~35% no reģiona IKP), tad citur tas ir gaužām mazs. Piemēram, Liepājā un Valmierā mājokļu kredīti nepārsniedz 6% no pilsētu IKP, bet Rēzeknē -3%. Atšķirības kreditēšanā ne vienmēr var izskaidrot ar ekonomiskās aktivitātes līmeni pašvaldībā. Piemēram, Valmierā, Liepājā, kā arī Dobeles, Saldus un Smiltenes novados, neskatoties uz salīdzinoši augstu IKP uz iedzīvotāju un zemu bezdarbu, kreditēšanas apjomi ir zemi. Nav arī liecību, ka bankas kredītiem reģionos piemērotu citādākus nosacījumus. Procentu likmes Rīgā un ārpus tās atšķiras salīdzinoši nedaudz. Nav arī tā, ka reģionos nepastāvētu nekustamā īpašuma tirgus. Daudzās pašvaldībās, neskatoties uz salīdzinoši zemu kreditēšanas aktivitāti, darījumu skaits nebūt nav mazs. Piemēram, Liepājā tikai katrs piektais darījums tiek finansēts ar mājokļu kredītu. Šķietami galvenais iemesls atšķirībām ir nekustamā īpašuma cenas. Ja Mārupes novadā vidējā darījumu summa 2023. g. bija 86 tūkst. eiro, tad lielā daļā citu reģionu pašvaldību tā nepārsniedz 25 tūkstošus eiro. Piemēram, Saldus un Bauskas novados tā bija tikai 20 tūkst. eiro. Salīdzinoši zemas nekustamā īpašuma cenas ne tikai mazina nepieciešamību pēc kredītiem, bet arī ierobežo iespējas saņemt kredītu. Kāpēc? Bankas zem noteiktas summas (ap 20 tūkst. eiro) standarta mājokļu kredītus neizsniedz. Proti, ja nekustamais īpašums maksā zem 25 tūkst. eiro, iespējas saņemt standarta mājokļa kredītu ir ierobežotas. Tas ir īpaši sāpīgi reģionos, kur cenas ir zemākas. Piemēram, Liepājā 63% no darījumiem nepārsniedz 25 tūkst. eiro, kamēr Rīgā šādi darījumi ir tikai 26%. Tā vietā tiek piedāvāti nestandarta mājokļa kredīti, piemēram, bez nekustamā īpašuma ķīlas. Tomēr šie kredīti ir ar krietni nepievilcīgākiem nosacījumiem. Ja 2023. g. ar ķīlu nodrošinātajiem mājokļa kredītiem vidējā % likme bija 5.2%, tad bez ķīlas tā bija teju 10%. Tādējādi kredītu (ar samērīgām % likmēm) pieejamība ne pārāk lieliem darījumiem ir problēma - īpaši reģionos. Valsts garantijas šo problēmu atrisināt nevar. Tā vietā būtu jāveido neliela apjoma nodrošinātu aizdevumu programmu nekustamā īpašuma iegādei.

|

|

Pirmdiena, 20. maijs

|